")

")

")

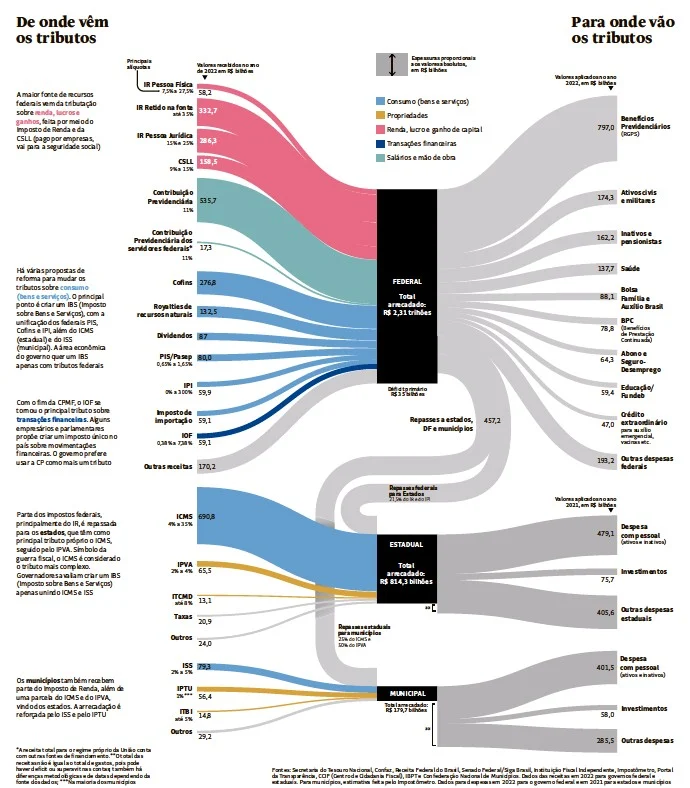

Ecco cosa cambia per i contribuenti Un gruppo della Camera dei Deputati sta lavorando per unificare due proposte di emendamento costituzionale (PEC) che prevedono la sostituzione di tre imposti federali, l'ICMS (imposta sulle operazioni relative alla circolazione di merci e sulla prestazione di servizi di trasporto interestaduale e intermunicipale e di comunicazione) e l'ISS (imposta sui servizi), in una nuova proposta di riforma fiscale che verrà presentata il 16 maggio. Attualmente si sta discutendo la modifica dei cinque principali tributi sul consumo.

Il nuovo testo si baserà su due PEC che sono state in discussione al Congresso dal 2019 e sta venendo discusso anche con il governo federale e i rappresentanti della società.

PRINCIPALI CAMBIAMENTI PER I CONTRIBUENTI

• Non ci saranno differenze nella tassazione di beni e servizi, che avranno praticamente le stesse aliquote (le eccezioni sono oggetto di negoziazioni)

• Tendenza alla riduzione dell'imposta sui beni e all'aumento dell'imposta sui servizi

• Sarà possibile conoscere l'importo totale dell'imposta pagata

• Ogni insumo tassato genera un credito per l'azienda acquirente, eliminando così la cascata di imposte

CARICO FISCALE INALTERATO

Le nuove aliquote saranno calibrate per mantenere invariato il carico fiscale sul consumo.

QUALI IMPOSTI SARANNO SOSTITUITI?

• Tre imposti federali (PIS, Cofins e IPI)

• ICMS (imposta statale)

• ISS (imposta comunale)

• Rappresentano circa il 40% del carico fiscale nazionale

QUALI IMPOSTI SARANNO CREATI?

• Un IBS (imposta sui beni e servizi) divisa tra Unione, stati e comuni

• Un'altra opzione è il cosiddetto IVA duale, che separa l'imposta federale da quella che sarà applicata dagli stati e dai comuni. Ci sarebbe una CBS (contribuzione sui beni e servizi) federale più un IBS per gli stati e i comuni.

• In entrambi i casi è prevista un'imposta selettiva federale (per tabacco e bevande, ad esempio)

QUALI SARANNO LE ALIQUOTE?

• L'aliquota dell'IBS è stimata al 25% (percentuale media già pagata attualmente)

• All'interno delle sotto-aliquote, ogni stato o comune può aumentare o ridurre la sua quota, ma la modifica vale per tutti i beni e servizi, cioè non può favorire un settore specifico

COSA SARÀ TASSATO?

Tutti i beni e servizi, senza differenza in base alle caratteristiche del prodotto

DOVE SARÀ APPLICATA L'IMPOSTA?

• Seguirà il principio della destinazione, quindi l'imposta sarà pagata da chi acquista. La riscossione apparterrà al luogo in cui il prodotto viene consumato e non al luogo in cui viene prodotto

ALTRI PAESI ADOTTANO QUESTO MODELLO?

Alcuni paesi seguono un modello simile di Imposta sul Valore Aggiunto (IVA). L'IVA è utilizzata in quasi 150 paesi, inclusa la maggior parte dell'Europa e dell'America Latina.

Tuttavia, ci possono essere differenze regionali nella sua implementazione. Nel caso del Brasile, per evitare perdite di entrate per gli stati e i comuni, è prevista una transizione di 50 anni (secondo la PEC 45) o 20 anni (secondo la PEC 110) nella divisione delle entrate per questi enti.

Sono previste alcune eccezioni già stabilite, come l'adesione opzionale al nuovo sistema da parte del Simples Nacional, regole speciali per la Zona Franca di Manaus per mantenere il beneficio, programmi di rimborso dell'imposta per le famiglie a basso reddito e l'esenzione dei nuovi tributi sugli acquisti governativi.

Inoltre, sono in discussione possibili regimi differenziati per settori come immobili, servizi finanziari, attività agropecuarie, beni di prima necessità, gas da cucina per uso domestico, istruzione, salute, medicinali, trasporto pubblico e altri settori.

L'aspettativa è di approvare le modifiche tributarie nella Costituzione nel 2023 e regolamentarle attraverso il Congresso nel 2024. Successivamente, si prevede la sostituzione del PIS/Cofins con una contribuzione federale l'anno successivo. Nel 2027, inizierebbe la transizione degli attuali tributi statali e municipali (ICMS e ISS) con il nuovo IBS.

Infine, nei cinque o sei anni successivi, si prevede una riduzione graduale di ICMS e ISS, mentre l'IBS aumenta.